Eduardo Camin*

El sector industrial de la confección en la región Asia-Pacífico padece los efectos adversos de la Covid-19 en las cadenas de suministro. El colapso de la demanda de los consumidores, las medidas de confinamiento de los gobiernos y las disrupciones en las importaciones de materias primas han hecho estragos en la industria de la confección de Asia y el Pacífico, según un nuevo informe de la Organización Mundial del Trabajo (OIT).

El estudio se basa en un pormenorizado examen documental y en el análisis de información pública o empresarial, así como en entrevistas realizadas a destacadas partes interesadas del sector en Asia. La elaboración del estudio fue dirigida por la Universidad de Cornell y un equipo de la OIT que abarcó la Unidad de análisis económicos y sociales a nivel regional, el programa Better Work y el proyecto OIT-OSDI sobre trabajo decente en las cadenas de suministro del sector de la confección en Asia.

Sin dudas que la crisis de la Covid-19 está golpeando muy duramente al sector de la confección en Asia y el Pacífico, pero no solo ha afectado a los millones de trabajadores y empresas que forman parte de las cadenas de suministro, sino que ha provocado un efecto dominó a varios niveles.

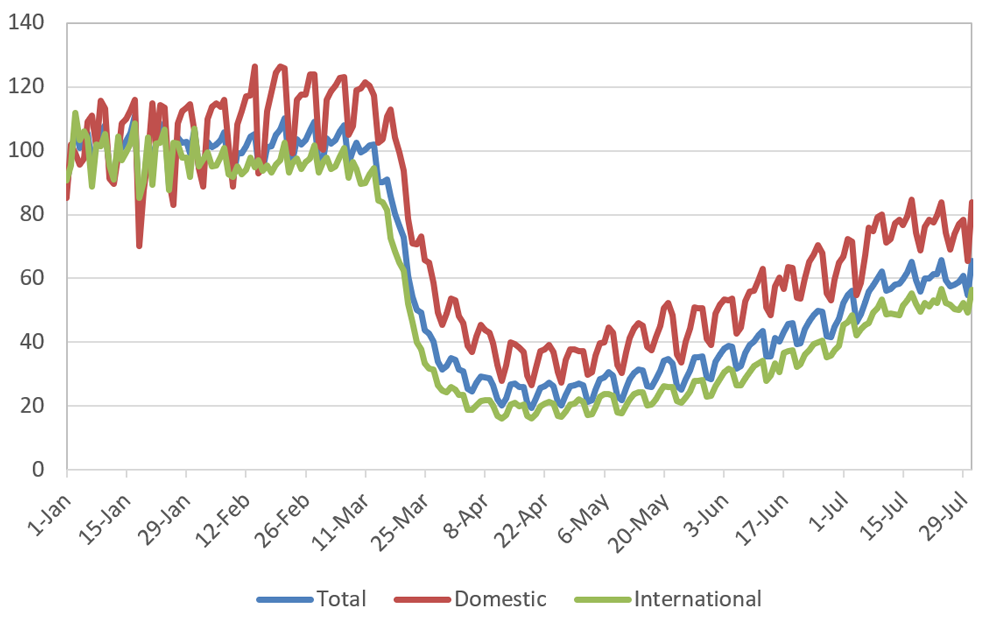

En septiembre de 2020, aproximadamente uno de cada dos trabajadores de la confección en esa región vivía en países donde regía el cierre obligatorio de todos los lugares de trabajo excepto los esenciales, incluidas las fábricas textiles. Cerca de la mitad del total de los empleos en las cadenas de suministro del sector de la confección en la región dependían de la demanda de consumo interna o de la demanda externa de países con medidas de confinamiento muy rigurosas, en los que también se observaron caídas drásticas de las ventas al por menor.

El comercio mundial de prendas de vestir prácticamente se vino abajo en el primer semestre de 2020. En algunos casos, las importaciones procedentes de los productores asiáticos en los principales países compradores descendieron hasta un 70 por ciento.

Al principio de la crisis abundaron las cancelaciones de pedidos por parte de los compradores. Los fabricantes de prendas de vestir también experimentaron perturbaciones de la oferta de sus insumos importados de hasta el 60 por ciento. El cierre temporal o permanente de miles de fábricas proveedoras hizo que se multiplicasen los casos de despido y cese de trabajadores.

No obstante, las fábricas que posteriormente han reabierto sus puertas también han visto menguada la capacidad de su fuerza de trabajo. El trabajador medio perdió entre dos y cuatro semanas de trabajo y solo tres de cada cinco trabajadores han sido reintegrados en las fábricas. Entre quienes han seguido trabajando durante el segundo trimestre de 2020 tampoco han sido raras las rebajas salariales y los retrasos en la liquidación de los pagos.

Con respecto a los resultados del estudio, Chihoko Asada Miyakawa, Directora Regional de la OIT para Asia-Pacífico, señaló que: «Es fundamental que los gobiernos, los trabajadores y los empleadores, entre otras partes interesadas del sector, aúnen esfuerzos para afrontar esta coyuntura sin precedentes y contribuir a forjar un futuro del sector que se centre más en el ser humano».

El otro informe un gran… descosido

La epidemia del coronavirus ha conllevado el cierre de fábricas en China para evitar el contagio entre los trabajadores de los centros de producción e, incluso, como hemos visto a medida que abren, su ritmo productivo es menor. La medida ha dejado en un limbo a las cadenas de suministro de las empresas del sector de la moda y es que el país es proveedor de muchas las materias primas con las que se fabrican las prendas de ropa en todo el mundo.

Era obvio que el mismo día que las fábricas chinas comenzaron a bajar sus persianas por la crisis del coronavirus, las empresas del sector textil en todo el mundo comenzaron a mirarse de reojo, sabedoras del riesgo que las envolvía. A medida que se extendía la pandemia, su sombra se agrandaba sobre las compañías de moda. Y, justamente, eran Inditex y H&M, las que podrían ser especialmente vulnerables a las consecuencias de esta epidemia, así lo advertían algunos expertos.

Un informe de la Unión de Bancos Suizos (UBS) señalaba que H&M, Inditex y la empresa de distribución británica de muebles Dunelm, se sitúan a la cabeza del ránking de las compañías del sector más vulnerables a esta epidemia.

No es menor, tampoco, que la Organización de Naciones Unidas (ONU) haya cifrado en más de 1.500 millones de dólares el impacto que la crisis del coronavirus tendrá en el sector textil y de confección a nivel mundial. Además se resentirán, en paralelo, las exportaciones del sector con un desplome cuantificado en más de 50.000 millones de dólares.

Bien conocido es el arraigo de la industria textil en China, país que concentra hasta el 54% de la producción mundial, por delante del 46% que supone la producción tecnológica. Así que, trasladadas estas cifras a la práctica, la UBS estima que el 8,7% de las ventas de Inditex procede del gigante asiático mientras que, en el caso de H&M, es del 6,1%.

Teniendo en cuenta esta exposición, la ONU pronostica que la industria textil europea será una de las más afectadas por esta crisis y registrará pérdidas récords en millones de dólares.

España, Italia y Francia son los países más sensibles a esta crisis, con mercados en los que el sector de la moda está muy integrado con los proveedores chinos. De hecho, el grupo Zara, de Amancio Ortega se aprovisiona con un 10% de productos procedentes de China y el país tiene un gran peso en su inventario, apuntan los datos de UBS.

La rapidez con la que Zara, y todas las cadenas del grupo de Amancio Ortega, renuevan sus colecciones en tienda puede ser un arma de doble filo para el multimillonario gallego y es que responde, precisamente, a la rápida capacidad de producción del gigante asiático. Parece que los “retailers” con elevadas rotaciones en sus colecciones “se verán más afectados que aquellos con baja rotación de existencias”, apunta en su análisis UBS. Esto supone un balón de oxígeno para H&M cuya rotación de colecciones es, sin duda, menor que la de Zara.

La rapidez con la que Zara, y todas las cadenas del grupo de Amancio Ortega, renuevan sus colecciones en tienda puede ser un arma de doble filo para el multimillonario gallego y es que responde, precisamente, a la rápida capacidad de producción del gigante asiático. Parece que los “retailers” con elevadas rotaciones en sus colecciones “se verán más afectados que aquellos con baja rotación de existencias”, apunta en su análisis UBS. Esto supone un balón de oxígeno para H&M cuya rotación de colecciones es, sin duda, menor que la de Zara.

Aún así, como contrapartida, resulta que China representa el 50% del aprovisionamiento de prendas de H&M, una ratio sólo superado por la británica Dunelm. Las compañías del sector producen las prendas de mayor coste en el gigante asiático, en donde las fábricas están preparadas para elaborar las piezas más complejas, como chaquetas, a la par que productos de bajo coste como camisetas.

En su análisis, UBS destaca a las firmas deportivas entre las más vulnerables ya que no cuentan con alternativas donde producir los tejidos técnicos. Y esta falta de materias primas podría, de paso, llevar al cierre de otros centros de producción en diez destacados países productores en el sector de la confección de la región como Bangladesh, Camboya, China, Filipinas, India, Indonesia, Myanmar, Pakistán, Sri Lanka y Viet Nam.

Una reflexión más profunda

Esta crisis sanitaria ha obligado a la moda a parar y replantear por completo el actual sistema de una industria que s e ha consolidado como la segunda más contaminante del mundo. En los últimos años hemos visto como el cambio climático influye de manera directa en las ventas. Las temporadas han dejado de estar acompasadas con las condiciones climáticas.

e ha consolidado como la segunda más contaminante del mundo. En los últimos años hemos visto como el cambio climático influye de manera directa en las ventas. Las temporadas han dejado de estar acompasadas con las condiciones climáticas.

En el hemisferio norte se comenzó a ver abrigos en los escaparates desde el mes de septiembre, cuando el frío realmente no llega hasta finales de noviembre. De esta manera, acumulan mercancía durante meses, lo que obliga a las tiendas a poner en marcha, en mitad de temporada, campañas de promoción para poner en circulación este stock.

Es decir, venden productos a un precio inferior a su valor para recuperar al menos parte de la inversión inicial. Estos periodos de bajadas de precios terminan por condicionar las compras de los clientes, quienes esperan a este tipo de promociones para realizar sus compras, entrando en el círculo vicioso del consumo que termina por afectar directamente a las ventas.

En comparación con los últimos años, el precio de las prendas de ropa ha bajado tanto que uno puede permitirse comprar y tirar constantemente. A partir de aquí surgió el concepto “Moda Rápida”: producción y consumo masivo. Pero ¿Por qué ahora pagamos menos por las prendas? ¿Por qué sale más barato producir una prenda a más de 10.000 ilómetros que en el propio país?

La respuesta es muy simple: porque las prendas se producen en países donde los derechos humanos se vulneran constantemente, dónde el salario mínimo es un insulto a la supervivencia, dónde el trabajo infantil no es perseguido y dónde se hacen recortes en seguridad para poder abaratar aún más la producción. No se debe olvidar que detrás de esta industria hay una explotación sin precedentes, especialmente entre los niños.

Todo esto pasaba sin la Covid-19. Por ejemplo, el algodón de una de las camisetas que llega para su venta en la Unión Europea se recoge en Etiopía, la tela se elabora en Pakistán, se cose en China y los botones se ponen en Hong-Kong, y en todos esos países, hay niños esclavizados trabajando para hacer esa camiseta.

Y es que, detrás de esa blusa, esos yins o vaqueros o esa chaqueta que te acabas de comprar, hay un largo proceso de producción que se desarrolla a miles de kilómetros, en aquellos países donde los derechos humanos se vulneran cada día. Donde hay niños trabajando 12 horas diarias y su salario es del equivalente a un euro al día. Sin jugar, ni aprender ….Y ahora sin empleo.

*Periodista uruguayo, acreditado en ONU-Ginebra. Analista asociado al Centro Latinoamericano de Análisis Estratégico (CLAE, www.estrategia.la)

Fuente e imagen: http://estrategia.la/2020/11/04/colapso-por-covid-en-las-fabricas-textiles-de-asia-y-el-pacifico-repercute-en-todo-el-mundo/

previsión científica, la actitud de muchos gobiernos frente al Covid 19 nos dejan escalofriantes enseñanzas. Algunos se manejan con las profecías, los horóscopos y presagios religiosos que carecen de toda base científica, eso si, sustentados y amplificados por las redes sociales.

previsión científica, la actitud de muchos gobiernos frente al Covid 19 nos dejan escalofriantes enseñanzas. Algunos se manejan con las profecías, los horóscopos y presagios religiosos que carecen de toda base científica, eso si, sustentados y amplificados por las redes sociales. Incluso, el número creciente de individuos que critica al sistema económico capitalista y sus “fallas de mercado” frecuentemente termina con “soluciones” que apuntan a un capitalismo con “rostro humano” y no-corporativo fuertemente controlado, en lugar abandonar los límites del capitalismo.

Incluso, el número creciente de individuos que critica al sistema económico capitalista y sus “fallas de mercado” frecuentemente termina con “soluciones” que apuntan a un capitalismo con “rostro humano” y no-corporativo fuertemente controlado, en lugar abandonar los límites del capitalismo. En amplios sectores prima la lógica de que para solucionar la crisis ecológica el eje central está en los cambios de los patrones de consumo individual, centrando su atención en el “consumo irresponsable”.

En amplios sectores prima la lógica de que para solucionar la crisis ecológica el eje central está en los cambios de los patrones de consumo individual, centrando su atención en el “consumo irresponsable”.

Todas estas pérdidas en horas de trabajo se tradujeron en el mencionado descenso global en los ingresos laborales de 3,5 billones de dólares (un 10,7 por ciento interanual).

Todas estas pérdidas en horas de trabajo se tradujeron en el mencionado descenso global en los ingresos laborales de 3,5 billones de dólares (un 10,7 por ciento interanual).

El informe de la OIT también analiza las medidas de incentivo fiscal ordenadas por distintos gobiernos para mitigar estos efectos adversos de la pandemia en el mercado laboral, y concluye que por cada uno por ciento del PIB utilizado en estas políticas puede lograrse un descenso del 0,8 por ciento en la pérdida de empleos.

El informe de la OIT también analiza las medidas de incentivo fiscal ordenadas por distintos gobiernos para mitigar estos efectos adversos de la pandemia en el mercado laboral, y concluye que por cada uno por ciento del PIB utilizado en estas políticas puede lograrse un descenso del 0,8 por ciento en la pérdida de empleos.

ación Internacional del Trabajo, OIT y la Comisión Económica para América Latina y el Caribe (CEPAL) declaraban hace algún tiempo atrás, que el PIB de esta región tendrá este año un decrecimiento del 5.3% y que se producirá un aumento del desempleo con 11.5 millones de nuevos desempleados y desempleadas, lo que llevará a aumentar la pobreza en 28,7 millones de personas, y la pobreza extrema en 15,9 millones, un escenario nada alentador para la región.

ación Internacional del Trabajo, OIT y la Comisión Económica para América Latina y el Caribe (CEPAL) declaraban hace algún tiempo atrás, que el PIB de esta región tendrá este año un decrecimiento del 5.3% y que se producirá un aumento del desempleo con 11.5 millones de nuevos desempleados y desempleadas, lo que llevará a aumentar la pobreza en 28,7 millones de personas, y la pobreza extrema en 15,9 millones, un escenario nada alentador para la región./cloudfront-eu-central-1.images.arcpublishing.com/prisa/HNANPFQH6VFHVGNM7Z23LYQY7Y.jpg)

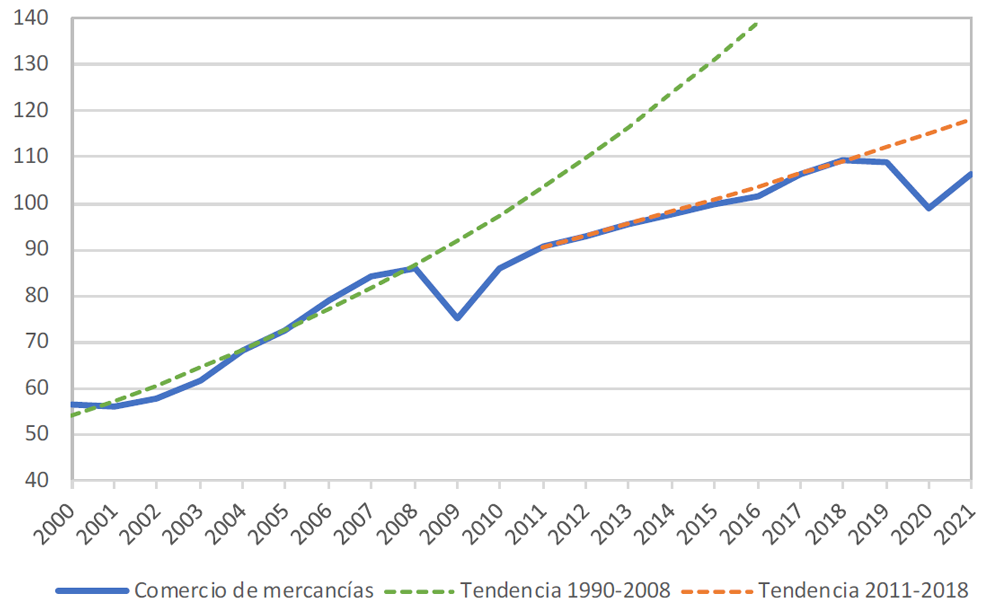

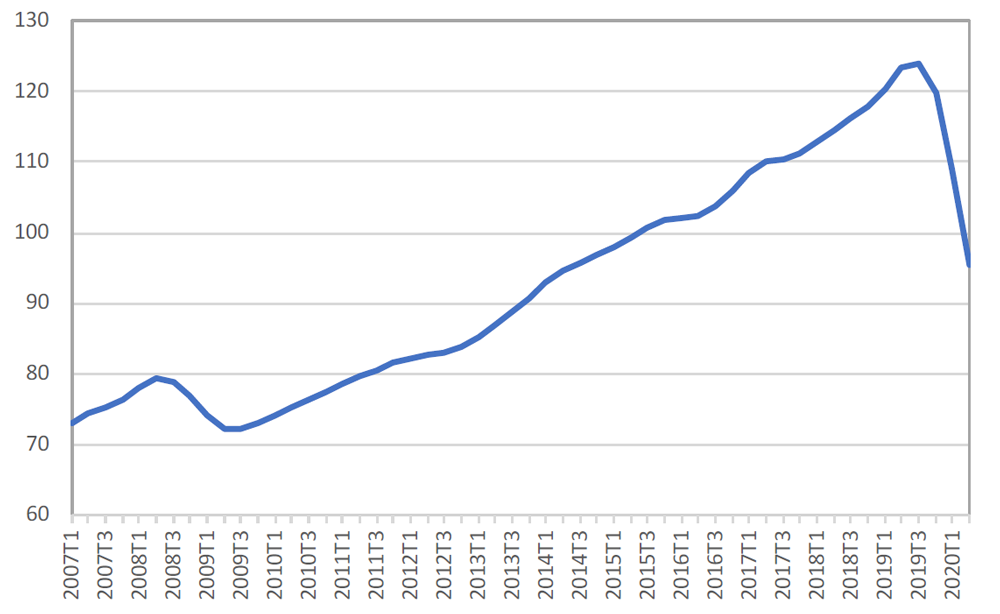

Pero el hecho es que desde 2007 el crecimiento aparentemente imparable del comercio internacional se detuvo, y la apertura económica se estancó e incluso retrocedió. De los datos surge que hubo dos periodos de expansión del comercio mundial y consecuentemente dos periodos de estancamiento.

Pero el hecho es que desde 2007 el crecimiento aparentemente imparable del comercio internacional se detuvo, y la apertura económica se estancó e incluso retrocedió. De los datos surge que hubo dos periodos de expansión del comercio mundial y consecuentemente dos periodos de estancamiento.

Cuando hablamos de trabajo, hemos limitado su significado habitual al empleo, al trabajo asalariado. Pero abarca mucho más que eso, en capacidad creadora, construcción social, desarrollo humano, solidaridad… Muchos de los trabajos que desarrollamos, sin ser empleos, son imprescindibles para la vida humana (el trabajo en el hogar y la familia, el del cuidado, el voluntariado…) y sin ellos el empleo no se podría sostener.

Cuando hablamos de trabajo, hemos limitado su significado habitual al empleo, al trabajo asalariado. Pero abarca mucho más que eso, en capacidad creadora, construcción social, desarrollo humano, solidaridad… Muchos de los trabajos que desarrollamos, sin ser empleos, son imprescindibles para la vida humana (el trabajo en el hogar y la familia, el del cuidado, el voluntariado…) y sin ellos el empleo no se podría sostener.

Somos conscientes de las consecuencias del Covid-19 en el empleo son profundas, de gran alcance y sin precedentes. El ajuste del empleo suele seguir a la contracción económica con cierto retraso. La presente crisis, los cierres y otras medidas han afectado al empleo directamente y en una magnitud mayor a la prevista inicialmente al comenzar la pandemia.

Somos conscientes de las consecuencias del Covid-19 en el empleo son profundas, de gran alcance y sin precedentes. El ajuste del empleo suele seguir a la contracción económica con cierto retraso. La presente crisis, los cierres y otras medidas han afectado al empleo directamente y en una magnitud mayor a la prevista inicialmente al comenzar la pandemia.

Users Today : 60

Users Today : 60 Total Users : 35459526

Total Users : 35459526 Views Today : 88

Views Today : 88 Total views : 3417846

Total views : 3417846