Eduardo Camin

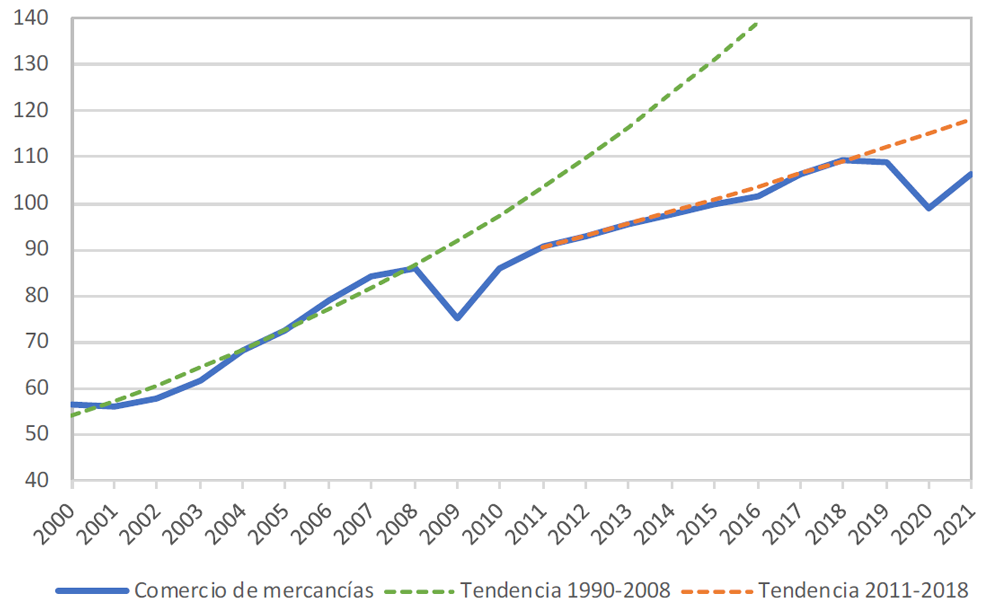

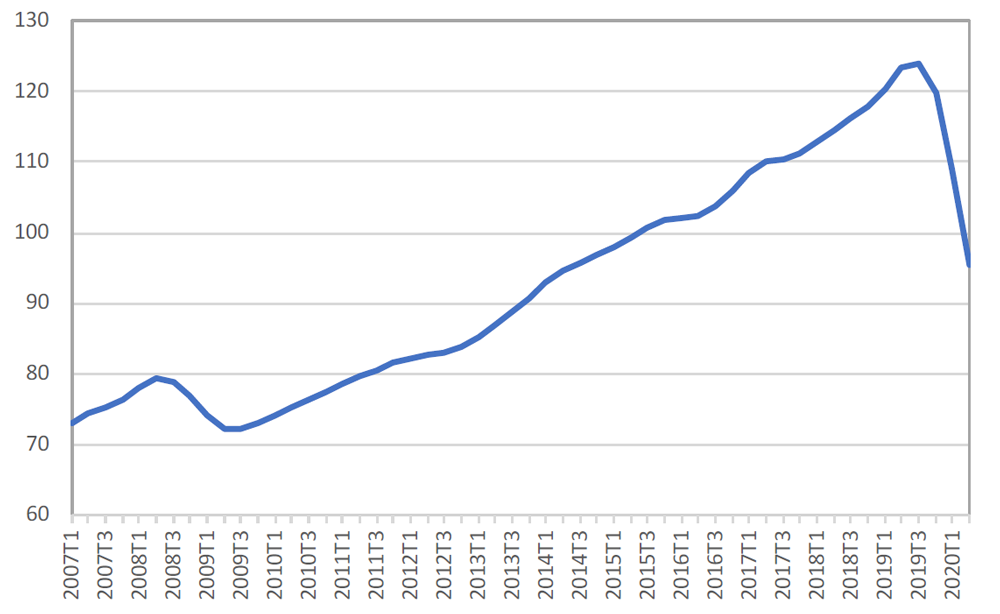

Si bien es cierto que el comercio mundial da muestras de reactivarse tras la profunda crisis económica provocada por la Covid-19, los economistas de la Organización Mundial del Comercio advierten de que la recuperación podría verse perturbada por los actuales efectos de la pandemia. La OMC prevé ahora una disminución del volumen del comercio mundial de mercancías del 9,2% para 2020, seguida de un aumento del 7,2% en 2021 (gráfico 1).

Estas estimaciones están sujetas a un grado de incertidumbre inusualmente elevado, ya que dependen de la evolución de la pandemia y de las respuestas de los Gobiernos. Según los datos actuales, la disminución prevista para el año en curso es menos acusada que la que anunciaba la más optimista de las dos hipótesis expuestas en las previsiones comerciales de abril de la OMC, que era del 12,9%. Los sólidos resultados comerciales registrados en junio y julio infunden cierto optimismo en cuanto al crecimiento global del comercio en 2020.

El crecimiento del comercio de productos relacionados con la COVID-19 fue especialmente fuerte en esos meses, lo que pone de manifiesto que el comercio puede ayudar a los estados a obtener los suministros necesarios. En cambio, la previsión para el próximo año es más pesimista que la anterior estimación de un crecimiento del 21,3%, y sitúa al comercio de mercancías en 2021 muy por debajo de la tendencia que mostraba antes de la pandemia (ver grafico 1)

Los resultados del comercio en lo que va de año han superado las expectativas debido al aumento súbito registrado en junio y julio, cuando se flexibilizaron las medidas de confinamiento y se aceleró la actividad económica. El ritmo de expansión podría ralentizarse de manera acusada una vez se agote la demanda acumulada y se hayan repuesto las existencias de las empresas. Es posible que los resultados sean más negativos si en el cuarto trimestre hay un rebrote de COVID‑19.

Gráfico 1: Volumen del comercio mundial de mercancías, 2000-2021

Índices, 2015=100 .Fuente: Secretaría de la OMC.

Nota: Las cifras correspondientes a 2020 y 2021 son previsiones.

A diferencia del comercio, el PIB disminuyó más de lo previsto en el primer semestre de 2020, lo que hizo que se rebajaran las previsiones para el año. Según las estimaciones consensuales, el descenso del PIB ponderado en función del mercado mundial en 2020 es ahora del -4,8%, frente al -2,5% previsto en la hipótesis más optimista expuesta en las previsiones de abril de la OMC. Se prevé que el crecimiento del PIB repunte hasta alcanzar el 4,9% en 2021, pero eso depende en gran medida de las medidas de política y de la gravedad de la enfermedad (ver cuadro 1).

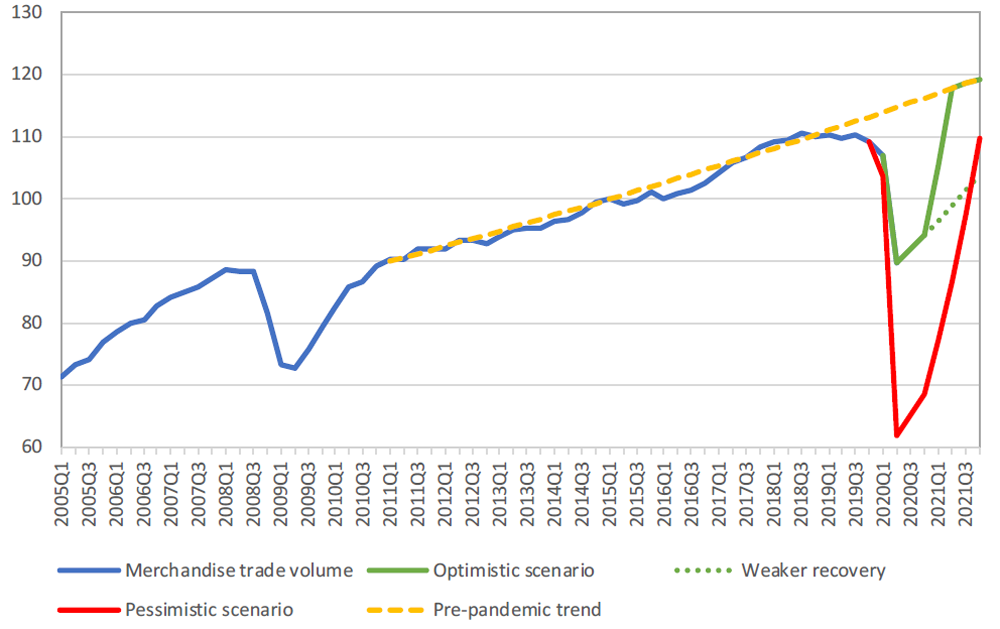

Como ya se indicó en la actualización de las previsiones publicada el 22 de junio, existe una clara posibilidad de que la reactivación del comercio no baste para que este recobre la tendencia anterior a la pandemia. Esto daría lugar a un crecimiento del comercio de mercancías de alrededor del 5% el próximo año, en vez del 20% previsto en el caso de un rápido retorno a la trayectoria anterior. La actual previsión comercial del 7,2% para 2021 parece estar más próxima a la hipótesis de la «débil recuperación» que a la de un «rápido retorno a la tendencia».

Los expertos del la OMC sostienen que “aunque la disminución del comercio durante la pandemia de COVID-19 es similar en magnitud a la registrada en la crisis financiera mundial de 2008-2009, el contexto económico es muy diferente. La contracción del PIB ha sido mucho mayor en la recesión actual, mientras que el descenso del comercio ha sido más moderado”.

Por consiguiente, se prevé que el volumen del comercio mundial de mercancías solo se reduzca aproximadamente dos veces más que el PIB mundial a tipos de cambio de mercado, y no seis veces más, como ocurrió durante el colapso de 2009. Estos resultados comerciales divergentes durante el brote de COVID-19 se deben en gran parte a la naturaleza de la pandemia y a las políticas aplicadas para combatirla.

Las medidas de confinamiento y las restricciones a los viajes han impuesto importantes limitaciones de oferta a las economías nacionales, lo que ha provocado una considerable reducción de la producción y el empleo en sectores que suelen resistir a las fluctuaciones del ciclo económico, en particular los de servicios no comercializados internacionalmente. Al mismo tiempo, la aplicación de sólidas políticas monetarias y fiscales ha estimulado los ingresos, lo que ha hecho posible un repunte del consumo y de las importaciones una vez flexibilizadas las medidas de confinamiento.

Que la recuperación pueda sostenerse a medio plazo o no dependerá de la fortaleza de la inversión y del empleo. Esta podría verse socavada si se resquebraja la confianza a causa de la aparición de nuevos brotes de COVID-19, que podrían obligar a los Gobiernos a imponer nuevas medidas de confinamiento. Por consiguiente, el riesgo de que los resultados sean menos favorables que los previstos es muy considerable.

Hay alguna posibilidad de que mejoren ligeramente las previsiones si se encuentra una vacuna u otros tratamientos médicos que resulten ser efectivos, pero su repercusión sería menos inmediata.

Un gran aumento de la deuda pública también podría influir en el crecimiento del comercio y del PIB a más largo plazo.

Si bien no es probable que los países ricos se enfrenten a una crisis de la deuda soberana como resultado de la expansión fiscal, el aumento de las cargas de la deuda puede resultar sumamente gravoso para los países más pobres. Un gasto deficitario podría asimismo influir en las balanzas comerciales, reduciendo el ahorro nacional e incrementando los déficits comerciales de algunos países.

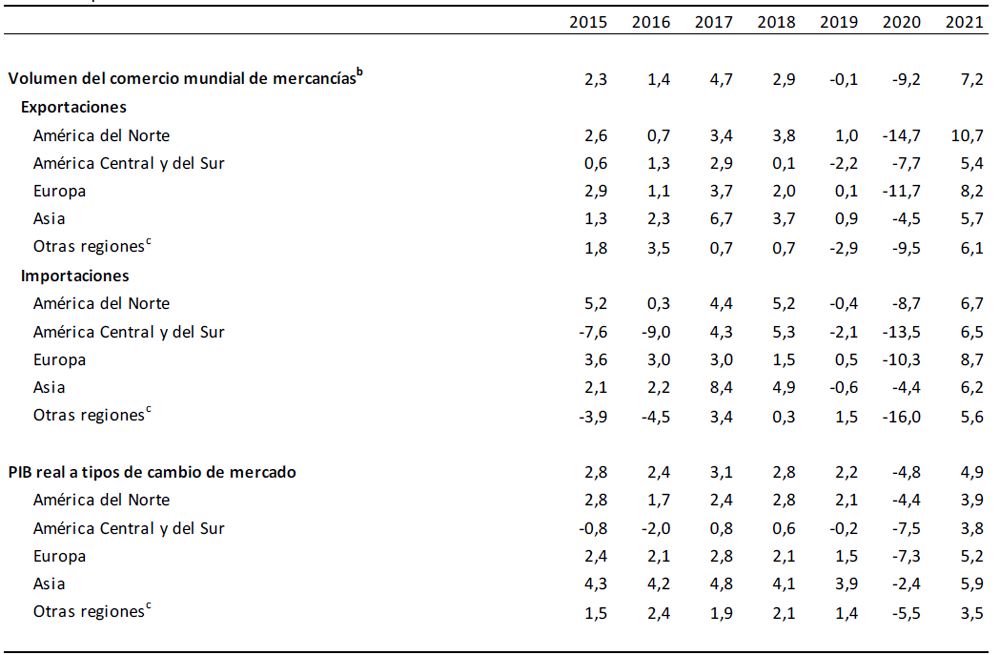

Cuadro 1: Volumen del comercio de mercancías y PIB real, 2015-2021a

Variación porcentual anual

a Las cifras correspondientes a 2020 y 2021 son previsiones.

b Promedio de las exportaciones e importaciones.

c Las otras regiones son África, Oriente Medio y la Comunidad de Estados Independientes (CEI), con inclusión de los Estados asociados y los antiguos Estados miembros.

Fuente: Secretaría de la OMC para los datos comerciales y estimaciones consensuales para el PIB.

Como se muestra en el cuadro 1, se prevé que todas las regiones registren importantes aumentos porcentuales de los volúmenes de las exportaciones y las importaciones en 2021, pero conviene señalar que ese crecimiento partirá de una base reducida. Así pues, es posible que, aunque se registren grandes variaciones porcentuales, estas no se traduzcan en mejores condiciones materiales.

Por ejemplo, se prevé que las importaciones de Asia y América del Sur crezcan un 6,2% y un 6,5%, respectivamente, el próximo año, pero en Asia el aumento iría precedido de un modesto descenso del 4,4% este año, mientras que en América del Sur se produciría tras una acusada caída del 13,5% en 2020. De ser así, las importaciones de Asia se habrían recuperado sustancialmente, mientras que el comercio de América del Sur seguiría profundamente estancado.

Riesgos de error de la previsión por exceso y por defecto

En este recuadro se examinan algunos de los riesgos asociados con las previsiones y otros factores que podrían ser pertinentes para el comercio a medio y largo plazo. Según estimaciones recientes, un repunte de la COVID-19 que obligara a imponer nuevas medidas de confinamiento podría reducir el crecimiento del PIB mundial entre 2 y 3 puntos porcentuales el año próximo.

Otros factores de riesgo de deterioro son las perspectivas inciertas de la política fiscal y las dificultades de los mercados laborales en muchos países. En conjunto, estos riesgos podrían reducir hasta 4 puntos porcentuales el crecimiento del comercio mundial de mercancías en 2021.

Por otra parte, la rápida distribución de una vacuna eficaz podría fomentar la confianza y aumentar el crecimiento de la producción entre 1 y 2 puntos porcentuales en 2021. Esto sumaría hasta 3 puntos porcentuales al ritmo de expansión del comercio.

Otros factores podrían contribuir a mejorar los resultados comerciales, entre ellos los efectos de creación de riqueza derivados de la fortaleza de los mercados inmobiliarios y bursátiles y un impulso al crecimiento proveniente de nuevos sectores tecnológicos, como la inteligencia artificial y el comercio electrónico. La pandemia también ha estimulado la innovación en los sectores empresariales tradicionales, que han aprovechado la tecnología de la información para suministrar bienes y servicios a los clientes a domicilio.

Gráfico 2: Volumen del comercio de mercancías: hipótesis optimista y pesimista

(Índice, 2011T1=100). Fuente: Estimaciones de la Secretaría de la OMC.

El gráfico 2 ilustra las posibles trayectorias del comercio. En la hipótesis optimista, las segundas olas de COVID-19 se gestionarían mejor gracias a la experiencia adquirida en relación con la enfermedad, lo que requeriría medidas de confinamiento más limitadas y tendría un impacto económico menor.

Por otro lado, una hipótesis pesimista quizás no implique un rápido retorno a la tendencia previa a la pandemia a causa del aumento de la carga de la deuda, el elevado desempleo y la limitada posibilidad de que se disponga rápidamente de vacunas.Los cambios en la composición sectorial y regional del comercio han sido importantes durante la pandemia y seguirán influyendo en la situación durante la recuperación.

Otros aspectos de la evolución del comercio

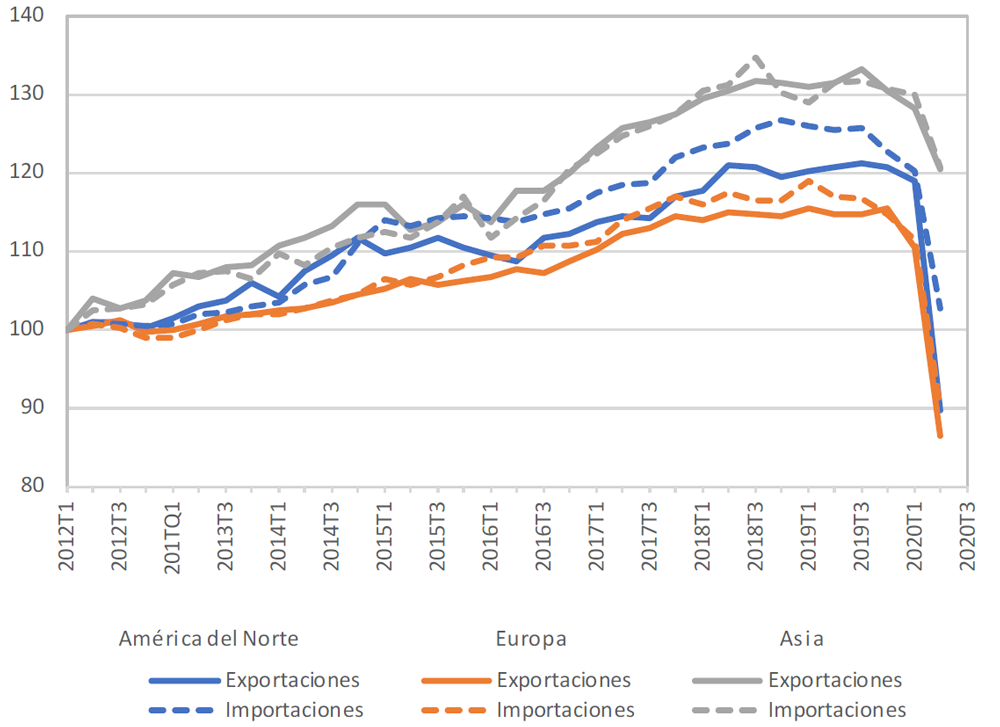

El comercio mundial de mercancías experimentó en el segundo trimestre el mayor descenso trimestral jamás registrado, con una disminución del 14,3% respecto del período anterior, aunque con grandes diferencias entre las regiones (gráfico 3). Las caídas más pronunciadas tuvieron lugar en Europa y América del Norte, donde las exportaciones se contrajeron un 24,5% y un 21,8%, respectivamente.

En comparación, las exportaciones de Asia resultaron relativamente poco afectadas, ya que disminuyeron solo un 6,1%. En el mismo período, las importaciones se redujeron un 14,5% en América del Norte y un 19,3% en Europa, pero solo un 7,1% en Asia.

Gráfico 3: Exportaciones e importaciones de mercancías por regiones, 2012T1-2020T2

Índice del volumen, 2012T1 = 100

Fuente: OMC y UNCTAD.

El descenso del comercio de servicios durante la pandemia ha sido como mínimo tan acentuado como el del comercio de mercancías. Debido a la falta general de datos relativos a los precios, no se dispone de estadísticas completas sobre el volumen del comercio de servicios, pero puede obtenerse una medida aproximada de ese volumen ajustando las estadísticas del comercio de servicios comerciales basadas en valores nominales para tener en cuenta los tipos de cambio y la inflación.

Como puede observarse en el gráfico 4, el descenso interanual del comercio mundial de servicios es mucho más acusado en la actual recesión (-23% de cresta a valle) que durante la crisis financiera (-9%). El desplome se agudizó por las restricciones de los viajes internacionales, que representan una fuente fundamental de ingresos de exportación para muchos países de ingresos bajos.

Gráfico 4: Índice de actividad del comercio mundial de servicios , 2007T1-2020T2

Índice, 2015=100

Fuente: Estimaciones de la Secretaría de la OMC.

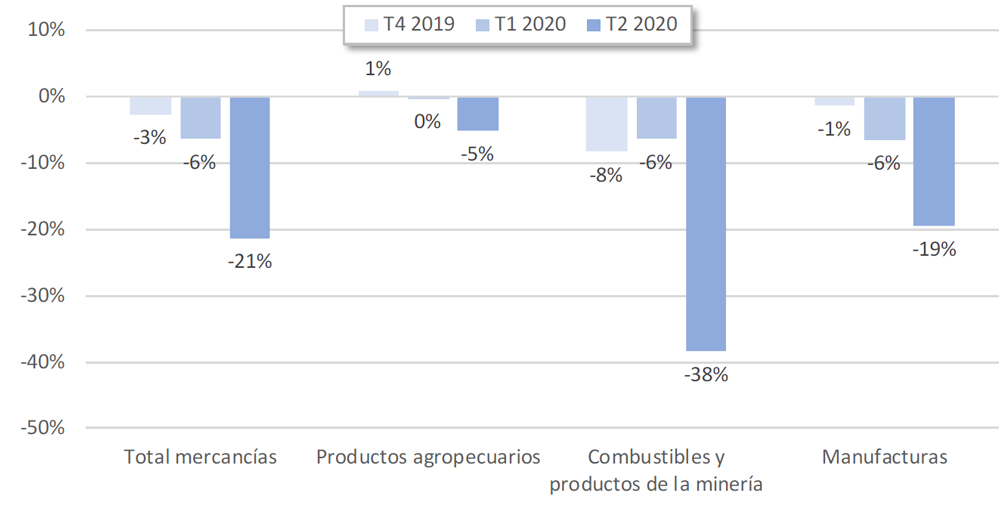

La pandemia de COVID-19 ha tenido un efecto devastador en el comercio de determinados tipos de mercancías, mientras que ha alentado el de otros. Este fenómeno se ilustra en el gráfico 5, que muestra el crecimiento interanual del valor del comercio mundial, expresado en dólares de los Estados Unidos, por grandes categorías de productos, así como en el gráfico 6, que refleja el crecimiento interanual del comercio de diversos tipos de productos manufacturados.

En el primer gráfico se observa que el comercio de productos agropecuarios se contrajo menos que el promedio mundial en el segundo trimestre (-5% frente a -21%), ya que los alimentos son artículos necesarios que ha seguido produciéndose y exportándose incluso en las situaciones de confinamiento más estricto.

Al mismo tiempo, el comercio de combustibles y productos de la minería cayó vertiginosamente (-38%) al desplomarse los precios y reducirse el consumo a causa de las restricciones de los viajes. La disminución del comercio de productos manufacturados (‑19%) fue comparable al descenso del comercio de mercancías en general.

Gráfico 5: Crecimiento interanual del comercio mundial de mercancías, 2019T4-2020T2

Variación porcentual en dólares

Fuente: Estimaciones de la Secretaría de la OMC.

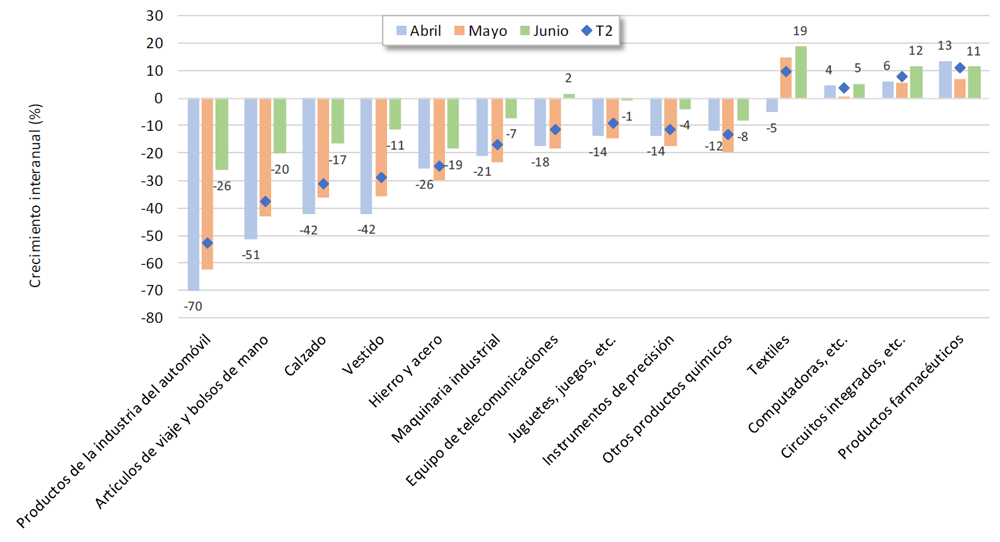

El gráfico 6 muestra que el comercio de la mayor parte de los productos manufacturados tocó fondo en abril y comenzó a recuperarse en mayo y junio, aunque esa recuperación fue parcial e incompleta. Los productos de la industria del automóvil registraron el mayor descenso entre todas las categorías (-70% en abril), en parte a causa de las perturbaciones de la oferta, pero también por la falta de demanda de los consumidores.

En junio, los productos de la industria del automóvil habían repuntado hasta situarse en un nivel inferior solo en un 26% al del año anterior. En el conjunto del segundo trimestre, el comercio en esta categoría de productos se redujo un 53%. El comercio de artículos de viaje y bolsos de mano también registró una disminución acusada en abril, ya que esta categoría comprende una gran proporción de artículos de lujo, cuyo consumo tiende a aumentar y disminuir siguiendo los ciclos económicos.

En junio, el comercio de equipo de telecomunicaciones, incluidos los teléfonos inteligentes, había aumentado un 2% respecto del mismo período del año anterior. El comercio de otros tipos de productos electrónicos también resistió durante la crisis, ya que los hogares, empresas y Gobiernos mejoraron su equipo informático e infraestructura de tecnología de la información para facilitar el trabajo desde casa.

Como era de esperar, el comercio de productos farmacéuticos aumentó durante la pandemia al adquirir los distintos países productos esenciales suministrados por proveedores extranjeros. Aunque no se refleja en el gráfico 6, el comercio de equipo de protección personal (EPP) registró un crecimiento explosivo, del 92% en el segundo trimestre y el 122% en mayo, como ejemplo espectacular de la positiva contribución del comercio a la superación de la pandemia.

Gráfico 6: Crecimiento interanual del comercio mundial de productos manufacturados, por productos, 2020T2

Variación porcentual en dólares. Fuente: Estimaciones de la Secretaría de la OMC.

Indicadores complementarios

Habida cuenta de las actuales condiciones económicas extraordinarias y a menudo volátiles, La OMC, procedio a recopilar y analizar datos de alta frecuencia (es decir, estadísticas disponibles a intervalos diarios o semanales). Aunque es posible que los datos oficiales utilizados en nuestros modelos lleven un desfase de varias semanas o meses, los datos de alta frecuencia alternativos pertinentes pueden mostrar los primeros indicios de cambio en la actividad y el comercio al reflejar las condiciones económicas en el momento actual.

Ello puede ayudar a predecir datos actuales y futuros a más largo plazo, por ejemplo intervalos trimestrales, y proporcionar un marco y un contexto útiles en los que verificar la plausibilidad de los resultados de los modelos.

A efectos ilustrativos, hemos seleccionado a continuación dos indicadores de alta frecuencia relacionados con el comercio -pedidos de exportación y número de vuelos internacionales- y dos variables que reflejan la actividad y las expectativas económicas, a saber, información de encuestas procedente de las redes sociales y futuros de cobre.

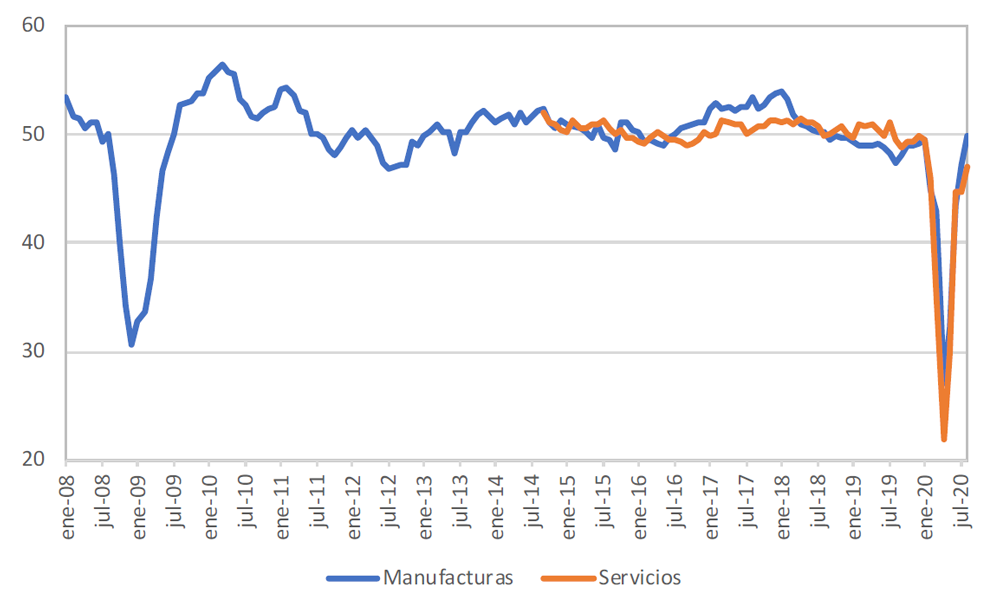

Gráfico 7: Nuevos pedidos de exportación según los índices de gestores de compras, enero de 2008 – julio de 2020

(Índice, base = 50). Nota: Los valores superiores a 50 indican expansión y los inferiores a 50 denotan contracción.Fuente: JPMorgan/IHS Markit.

El gráfico 7 refleja los pedidos de exportación según los índices de los gestores de compras, que han registrado mínimos históricos durante la pandemia, pero han repuntado después de manera pronunciada. El índice correspondiente a las manufacturas descendió a 27,1 en abril, respecto del nivel de base de 50, mientras que el índice de los servicios disminuyó a 21,8. Al final de agosto, el primero se había recuperado (49,9), mientras que el segundo se encontraba próximo a hacerlo (47,1).

Los pedidos de exportación tienden a ser un indicador adelantado de la actividad comercial, pero queda por ver si en las circunstancias inusuales de la pandemia de COVID-19 retendrán su capacidad predictiva.

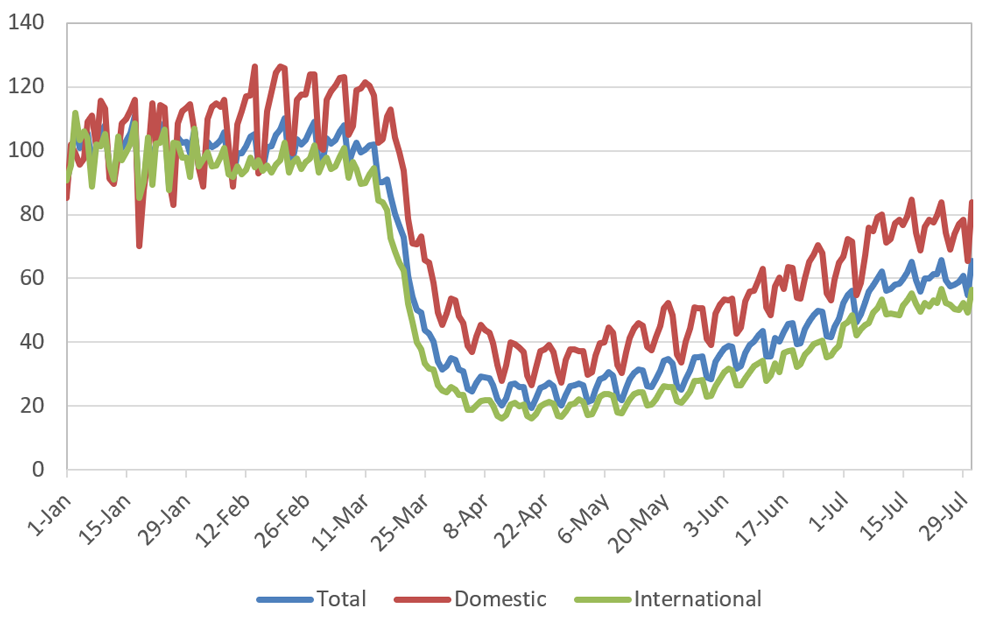

Gráfico 8: Número de vuelos comerciales internacionales, 1 de enero de 2020 – 31 de agosto de 2020

(Índice, semana del 1 de enero = 100) Fuente: OpenSky Network y cálculos de la Secretaría de la OMC.

El gráfico 8 muestra el número de vuelos internacionales diarios registrados por Open Sky Network desde el comienzo de 2020. Los vuelos disminuyeron en torno a un 80% a escala mundial entre principios de enero y mediados de abril; los vuelos internacionales se redujeron en mayor medida que los nacionales. El número total de vuelos se ha recuperado gradualmente, hasta alcanzar el 57% de su nivel de principios de año.

La recuperación ha sido más sólida dentro de la Unión Europea, ya que los vuelos intracomunitarios alcanzan el 95% del nivel de enero. Los vuelos de carga podrían anunciar una recuperación del comercio de mercancías, mientras que los de pasajeros indican una mejora del comercio de servicios.

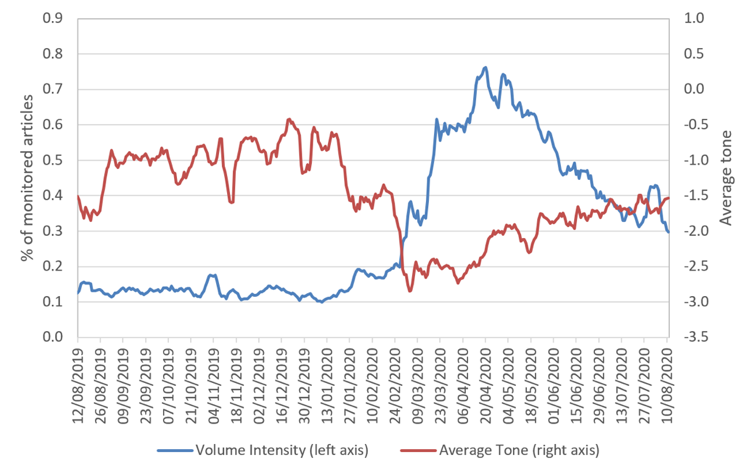

Gráfico 9: Visualización de frases relacionadas con la actividad económica, 12 de agosto de 2019 – 25 de septiembre de 2020

En % e índice

Fuente: Servicio de resúmenes del Proyecto GDELT.

El gráfico 9 muestra el volumen diario y el tono promedio de los informes de noticias que contienen la frase «economic activity» (actividad económica), conforme al seguimiento efectuado por el Servicio de resúmenes del Proyecto GDELT.

El tono de las informaciones publicadas por los medios de comunicación, que ya era negativo antes de la pandemia, tocó fondo en marzo, cuando la amenaza para la economía mundial se hizo evidente. Desde entonces, los cambios en el tono de los informes indican que la percepción de la economía mundial estaba mejorando gradualmente y que, sin embargo, en los últimos días ha empeorado. Ello es motivo de preocupación y se hará un seguimiento de la evolución del tono.

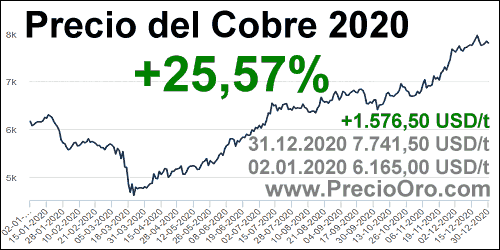

El gráfico 10 muestra los precios diarios de los contratos de futuros de cobre, que constituyen un indicador principal de la actividad económica ampliamente reconocido, debido a la importancia de este metal en muchas esferas del sector manufacturero. Los contratos normalizados se negocian en la bolsa del COMEX, división de la Bolsa Mercantil de Chicago (CME).

Los futuros de cobre han aumentado un 42% desde mediados de marzo, lo que refleja una mejora general de la percepción de la situación económica, que, sin embargo, ha empeorado recientemente. Este es otro signo preocupante cuya evolución conviene observar.

Gráfico 10: Futuros de cobre del COMEX, 25 de septiembre de 2019 – 25 de septiembre de 2020

(dólares por libra)

*Periodista uruguayo acreditado en ONU-Ginebra.Analista asociado al Centro Latinoamericano de Análisis Estratégico (CLAE, www.estrategia.la

Fuente: http://estrategia.la/2020/10/08/una-recuperacion-incierta-del-comercio-mundial-tras-el-impacto-del-covid19/

-Alemania, los Estados Unidos y Suiza suministran el 35% de los productos médicos;

-Alemania, los Estados Unidos y Suiza suministran el 35% de los productos médicos;

Todos los países dependen del comercio internacional y las cadenas de valor mundiales para obtener dichos productos, lo cual constituye un desafío a la luz de las perturbaciones de que está siendo objeto el transporte internacional y, más en concreto, el transporte de carga aérea, que a menudo va de la mano del transporte de pasajeros.

Todos los países dependen del comercio internacional y las cadenas de valor mundiales para obtener dichos productos, lo cual constituye un desafío a la luz de las perturbaciones de que está siendo objeto el transporte internacional y, más en concreto, el transporte de carga aérea, que a menudo va de la mano del transporte de pasajeros.

Los exportadores, por su parte, también corren el riesgo de salir perdiendo a largo plazo. Por un lado, el descenso de los precios en el mercado interior reducirá los estímulos para producir los bienes en cuestión en el país, los precios superiores en el mercado exterior incentivarán las exportaciones de contrabando de esos bienes y ambas situaciones podrán reducir la disponibilidad del producto en el mercado interior.

Los exportadores, por su parte, también corren el riesgo de salir perdiendo a largo plazo. Por un lado, el descenso de los precios en el mercado interior reducirá los estímulos para producir los bienes en cuestión en el país, los precios superiores en el mercado exterior incentivarán las exportaciones de contrabando de esos bienes y ambas situaciones podrán reducir la disponibilidad del producto en el mercado interior.

Users Today : 12

Users Today : 12 Total Users : 35460469

Total Users : 35460469 Views Today : 21

Views Today : 21 Total views : 3419316

Total views : 3419316