Por Michael Roberts

La burbuja de la Inteligencia Artificial (IA) continúa. Las siete magníficas de los medios tecnológicos siguen impulsando el mercado bursátil estadounidense, junto con las empresas de IA. Las diez mayores empresas estadounidenses por valor bursátil, que representan más del 40 % de la capitalización total del índice S&P 500, han seguido subiendo de precio, muy por encima de cualquier aumento de los beneficios registrados.

Los recientes resultados de las principales hiperscalers (empresas de desarrollo de IA) estadounidenses muestran que el crecimiento de los ingresos sigue siendo fuerte, pero que el flujo de caja libre se ve absorbido por el aumento de los gastos de capital. Por lo tanto, estas empresas están recurriendo al arrendamiento (leasing) y a nuevas deudas para mantener la carrera por el desarrollo de la IA. Las empresas que invierten en IA constituyen ahora el 75 % de la rentabilidad de [la agencia de notación] S&P 500, el 80 % del crecimiento de los beneficios y casi el 90 % del crecimiento del gasto de capital en el último año. La inversión global en infraestructura de IA se acercará a los 400.000 millones de dólares en 2025 y, para 2030, el gasto acumulado podría superar los 5-7 billones de dólares. Aproximadamente el 60 % de esta inversión se destinará a semiconductores y hardware informático; un nivel de inversión sin precedentes en una nueva tecnología que acaba de empezar a utilizarse comercialmente.

No es del todo cierto que la inversión en tecnología de la información sea el único motor de la actividad económica en Estados Unidos. Gran parte del equipo que se instala en los centros de datos es importado, lo que significa que hay contribuciones negativas que compensan el PIB. Aun así, la montaña de silicio sigue creciendo.

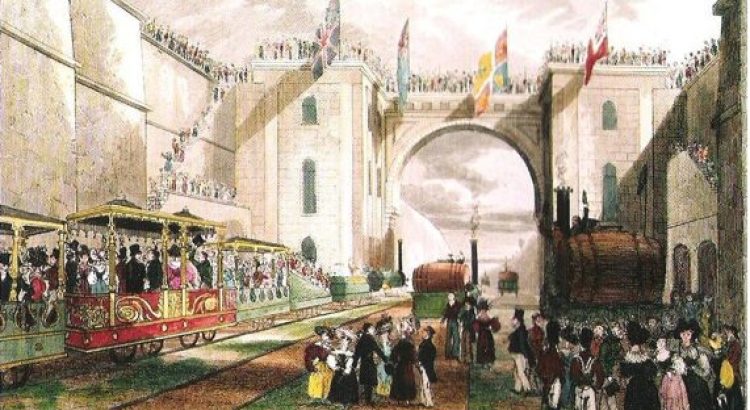

La burbuja de la IA, porque se trata de eso, tiene sorprendentes similitudes con la llamada fiebre del ferrocarril en Gran Bretaña en la década de 1840 y más tarde en Estados Unidos en la década de 1870. Entonces, los ferrocarriles también se consideraban una nueva y poderosa tecnología que podía transformar el transporte y los viajes, y así impulsar la productividad. Esto dio lugar a una especulación masiva con las acciones ferroviarias, ya que una empresa tras otra lanzó una nueva línea ferroviaria en toda Gran Bretaña durante la década de 1840, y más tarde, en la década de 1870, en todo Estados Unidos, culminando en la conexión ferroviaria transcontinental.

En el Reino Unido, la fiebre alcanzó su punto álgido en 1846, cuando se aprobaron 263 leyes parlamentarias para la creación de nuevas compañías ferroviarias, con un total de 9500 millas (15.300 km) de rutas propuestas. Aproximadamente un tercio de los ferrocarriles autorizados nunca se construyeron: las empresas quebraron debido a una mala planificación financiera, fueron compradas por competidores más grandes antes de que pudieran construir su línea o resultaron ser empresas fraudulentas para canalizar el dinero de los inversores hacia otros negocios.

Entre la década de 1860 y 1900, las vías férreas transcontinentales transformaron Estados Unidos. Contribuyeron a poblar el oeste y, al igual que en Gran Bretaña, desarrollaron una nueva forma de empresa capitalista, la sociedad anónima, es decir, corporaciones de propiedad y financiación públicas. El ferrocarril contribuyó a convertir a Estados Unidos en una superpotencia que abarcaba dos océanos de costa a costa y revolucionó las finanzas modernas. Como escribió el historiador Richard White en su historia de los ferrocarriles transcontinentales, Railroaded, “crearon la modernidad tanto por sus fracasos como por sus éxitos”, dejando tras de sí “un legado de quiebras, dos depresiones, daños medioambientales, crisis financieras y agitación social”.

Hasta ahora, el auge de la inversión en IA no ha alcanzado la magnitud de la inversión ferroviaria del siglo XIX, que acabó representando el 6 % del PIB estadounidense, frente al 1,2 % del PIB invertido en centros de datos de IA y el 4 % del PIB en procesamiento de información en general hasta la fecha. Pero se está acercando.

En la fiebre ferroviaria, la burbuja bursátil acabó estallando. En Estados Unidos, el detonante del pánico de 1873 fue la quiebra de Jay Cooke & Co., la principal entidad bancaria del país. Cooke se había labrado un nombre como principal financiero del ejército de la Unión. Aceptó financiar el proyecto del Ferrocarril del Pacífico Norte para conectar la costa de Oregón con la red ferroviaria nororiental existente. Pero la primera línea transcontinental ya se había completado y la preocupación por el exceso de capacidad, junto con la creciente desconfianza en los valores ferroviarios, hizo bajar los precios de los bonos de Northern Pacific. La empresa de Cooke quebró en septiembre de 1873, lo que precipitó el pánico en el mercado bursátil y, finalmente, una depresión mundial que se prolongó hasta la década de 1890.

Marx comentó en ese momento que la enorme concentración de la inversión bursátil en las empresas ferroviarias estadounidenses ha dado “un vuelo hasta entonces insospechado a la concentración de capital y también a la actividad cosmopolita acelerada e inmensamente desarrollada del capital de préstamos, apretando así al mundo entero en una red de estafa financiera y endeudamiento recíproco, forma capitalista de la fraternidad internacional” [Correspondencia Marx-Engels, 10 de abril de 1879]. Cuando las acciones de las compañías ferroviarias cayeron, el resto del mercado se desplomó y se produjo una recesión económica.

En Gran Bretaña, la burbuja ferroviaria estalló alrededor de 1847. Marx no analizó esa burbuja hasta unos 20 años más tarde, en El Capital, tomo 3, volumen 7. Allí la denominó “la gran estafa ferroviaria” para subrayar que las afirmaciones de las compañías ferroviarias sobre los enormes beneficios que se obtendrían eran deliberadamente exageradas. Los inversores invirtieron ingenuamente capital en proyectos que eran significativamente menos rentables de lo que esperaban y de lo que habían prometido los promotores y directores. La fiebre ferroviaria de la década de 1840 se produjo cuando la tasa media de beneficio en Gran Bretaña estaba cayendo, y siguió haciéndolo durante toda la década. Marx señaló que “en la estafa ferroviaria” del verano de 1844, los inversores ferroviarios esperaban aparentemente una tasa de beneficio mucho más alta que la media«. Esas esperanzas se vieron frustradas en 1847.

Ahora ocurre lo mismo. Si los rendimientos de las enormes inversiones en IA resultan ser inferiores a lo esperado y a lo anunciado, se producirá una grave corrección del mercado bursátil. En otras palabras, el mecanismo por el que el colapso de la IA podría provocar una recesión no es a través de una caída repentina del crecimiento, sino a través de la imposibilidad de obtener los rendimientos esperados de las inversiones.

Por ahora, el optimismo sigue presente en el sector tecnológico. Mark Zuckerberg predijo recientemente que la mitad del código de Meta estaría escrito por IA en el plazo de un año. Pero, hasta ahora, la mayoría de las empresas están viendo pocos o ningún beneficio de sus inversiones iniciales. Un estudio muy citado del MIT reveló que, hasta ahora, el 95 % de los proyectos de IA generativa no producen ningún rendimiento en términos de crecimiento de la productividad o beneficios. Para justificar la inversión necesaria, los ingresos anuales de los centros de datos tendrían que aumentar de los 20 000 millones de dólares actuales a unos 2 billones de dólares. Según Bain & Company, los ingresos actuales se quedarán cortos en 800 000 millones de dólares. Incluso con las ganancias de eficiencia previstas, esa diferencia ilustra hasta qué punto las valoraciones actuales dependen de fuentes de ingresos no probadas. Esa diferencia tendrá que cubrirse mediante préstamos y la obtención de deuda y capital.

Cada vez más, la inversión en activos de IA se financia mediante préstamos y empréstitos de las empresas de IA, mientras que los inversores bursátiles también piden más préstamos para aprovechar sus apuestas financieras en IA. Los socios de centros de datos de OpenAI están en camino de acumular casi 100 000 millones de dólares en préstamos para invertir en OpenAI. Hasta ahora, SoftBank, Oracle y CoreWeave han pedido prestados al menos 30 000 millones de dólares para invertir y un grupo de bancos está en conversaciones para prestar otros 38 000 millones de dólares a Oracle y al constructor de centros de datos Vantage para financiar más instalaciones para OpenAI. El grupo de inversión Blue Owl Capital y empresas de infraestructura informática como Crusoe también dependen de acuerdos con OpenAI para pagar los 28 000 millones de dólares que tienen en préstamos. Los prestamistas y los tenedores de bonos están empezando a preocuparse y a contratar más seguros de impago para Oracle en caso de que no pueda hacer frente a su deuda.

Gita Gopinath, ex economista jefe del FMI, ha calculado que una caída del mercado bursátil de la IA equivalente a la que puso fin al boom de las puntocom borraría unos 20 billones de dólares de la riqueza de los hogares estadounidenses y otros 15 billones en el extranjero, lo que bastaría para estrangular el gasto de las y los consumidores y provocar una recesión mundial. Pero el argumento es que, incluso si se produce una crisis financiera y una recesión posterior, las mejores empresas sobrevivirán y las enormes ganancias de productividad derivadas de la aplicación de la IA en todos los sectores de la economía acabarán por provocar un cambio radical en el crecimiento de la productividad laboral. La producción aumentará porque la IA sustituirá al trabajo humano, lo que reducirá los costes de las empresas y aumentará la rentabilidad. Al fin y al cabo, aunque el pánico de 1873 provocó el colapso del mercado de valores ferroviarios y una profunda recesión, al final Estados Unidos se quedó con una red ferroviaria que atravesaba todo el continente. De manera similar, en Gran Bretaña, tras la recesión de finales de la década de 1840, el largo auge posterior de la década de 1850 se basó en parte en la red ferroviaria de 6000 millas que entonces constituía la columna vertebral del sistema de transporte del país y ayudó a Gran Bretaña a mantener su hegemonía mundial.

¿Hará lo mismo la IA por el capitalismo estadounidense, que actualmente se enfrenta a una rivalidad cada vez mayor por su hegemonía mundial? Es posible que no: al fin y al cabo, los Siete Magníficos pueden estar en auge en los mercados bursátiles, pero su ventaja tecnológica se ve seriamente amenazada. El año pasado, China presentó DeepSeek, un modelo de lenguaje grande (LLM) mucho más barato, pero casi tan bueno como el ChatGPT de OpenAi. Y este año se han lanzado nuevos LLM chinos que funcionan igual de bien y cuestan una fracción de la inversión realizada por las empresas estadounidenses.

Los economistas convencionales siguen divididos sobre si la IA tendrá el mismo impacto que tuvieron los ferrocarriles en el siglo XIX o Internet a finales del siglo XX. El economista de la Universidad de Stanford, Eric Brynjolfsson, predice que la IA seguirá una “curva en J”, en la que inicialmente habrá un efecto lento, incluso negativo, sobre la productividad, ya que las empresas invertirán mucho en la tecnología antes de obtener finalmente los beneficios. Y entonces llegará el auge. La curva en J se puede observar en el crecimiento de la productividad manufacturera de EE UU., que cayó a mediados de la década de 1980 y, tras la recesión de 1991, se aceleró considerablemente hasta mediados de la década de 2000.

Sin embargo, Daron Acemoglu, economista del MIT y ganador del Premio Nobel en 2024, sostiene que las ganancias de productividad de la IA generativa serán mucho menores y tardarán mucho más en llegar de lo que piensan los optimistas de la IA. Además, las empresas de IA se centran demasiado en ChatGPT y otros productos de IA que tienen poca relevancia para la mayoría de los sectores empresariales. Otros señalan que, a pesar de los teléfonos inteligentes, las redes sociales y aplicaciones como Slack y Uber, las tecnologías digitales del pasado han contribuido poco al crecimiento de la economía. El año que viene se verá quién tiene razón.

4/12/2025

Thenextrecession

Traducción: viento sur

Users Today : 63

Users Today : 63 Total Users : 35509049

Total Users : 35509049 Views Today : 72

Views Today : 72 Total views : 3636629

Total views : 3636629