Por: Carlos Alosete Villanueva

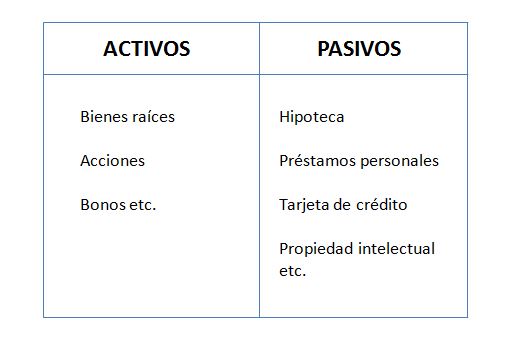

Los ricos compran activos.

La clase media compra pasivos que cree que son activos.

Seguro que algunos de vosotros os resulta familiar la frase introductoria de este artículo y es que proviene del libro «Padre Rico, Padre Pobre» de Robert T. Kiyosaki. Un libro totalmente recomendable y que explica muy bien cómo funcionan los flujos de efectivo, cómo maneja la gente su dinero y cómo la educación financiera cumple un papel primordial a la hora de entender el dinero y gestionar las inversiones.

Y es que por desgracia en nuestro país la educación financiera es muy baja. Personalmente soy de los que piensa que debería existir una asignatura obligatoria en los colegios, pues juega un papel muy importante a lo largo de nuestra vida. Por eso quería compartir con vosotros de manera muy básica algunas de las enseñanzas que recoge este libro.

Para la gran mayoría de la población su principal preocupación es encontrar un puesto de trabajo fijo, ganar dinero y comprarse una casa. Si os paráis a pensar un momento y observáis la estructura financiera de vuestros amigos, familiares, vecinos etc… seguro que podréis daros cuenta de que cumplen una serie de patrones comunes o muy similares.

Y es que un elevado porcentaje de las personas, para cuando se quiere dar cuenta, ha «endeudado su vida». De esta manera, entran en un círculo basado en conseguir dinero para pagar facturas y no sé si os habréis dado cuenta de que el dinero nunca es suficiente, pues a medida que crecen nuestros salarios, tendemos a aumentar nuestros gastos. Así se trabaja para ganar dinero en lugar de hacer que el dinero trabaje para ti. Con esto tampoco quiero generalizar, ya que hay un sector de la población que sí gestiona de manera correcta sus finanzas, pero si nos basamos en los datos, el porcentaje es bastante menor.

Además habréis escuchado en más de una ocasión historias de grandes profesionales que después de exitosas carreras han acabado arruinados. O casos de personas que reciben de manera repentina una gran cantidad de dinero (herencia, lotería etc.) y en muy poco tiempo vuelven a situarse en el mismo desastre financiero en el que estaban. Esto se debe en la mayoría de los casos a una mala gestión del dinero. Por eso es muy importante saber que es un activo, que es un pasivo y cómo funciona el dinero.

Nuestros activos y nuestros pasivos

Tal y como se recoge en el libro y para entenderlo de manera muy sencilla, un activo pone dinero en tu bolsillo y un pasivo saca dinero de él.

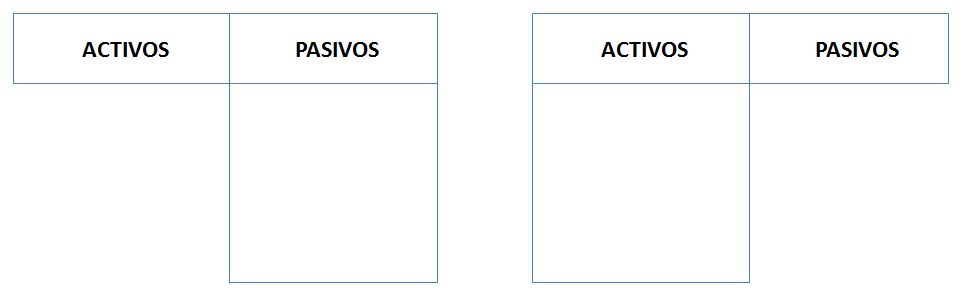

En el libro explican el esquema del flujo de efectivo desde el punto de vista de una persona pobre, una persona de clase media y una persona rica. En este punto voy a esquematizar bastante para tratar de explicarlo de una manera sencilla.

A lo largo de los años y a medida que vamos creciendo aprendemos una serie de habilidades académicas y profesionales que nos permiten trabajar para ganar dinero. En cambio, no aprendemos cómo manejarlo, cómo conservarlo o cómo obtener un rendimiento. De esta manera podemos tener una buena preparación académica o mucho éxito en el ámbito profesional y carecer de educación financiera.

En el libro clasifican los estados financieros entre una persona pobre o una persona rica. En cambio yo creo que tiene más sentido clasificarlo en función de la educación financiera.

De esta manera, el primer dibujo podríamos decir que representaría la situación financiera de una persona de clase media que no tiene educación financiera. El perfil de un elevado porcentaje de la población española que tiene una hipoteca para su residencia habitual y algún préstamo para un vehículo, en el que su columna de pasivos es mucho más grande que su columna de activos. Dedicando la mayor parte de sus ingresos a cubrir estas deudas y trabajando para el banco.

El tener una hipoteca elevada hace que sea menor la cantidad que tenemos disponible para invertir, lo que genera:

– Pérdida de tiempo, en la que otros activos podrían generar rendimientos;

– Pérdida de capital adicional en lo que se refiere a los costes de mantener una casa en lugar de invertir este dinero

– Pérdida de educación, al no tener dinero no se puede invertir y por tanto nunca obtener conocimientos.

Obviamente con estos dibujos estamos representando dos extremos opuestos.

Estado financiero de personas Estado financiero de personas

sin educación financiera con educación financiera

En el segundo dibujo podríamos ver el estado financiero de una persona de clase media con educación financiera en la que su columna de activos es mayor que su columna de pasivos. La columna de activos genera ingresos para cubrir sus gastos (pasivos) y su balance se reinvierte en la misma columna.

O dicho de otra manera, invirtiendo podemos generar una serie de rendimientos para cubrir nuestros gastos y para aprovechar el efecto del interés compuesto haciendo cada vez más grande nuestra columna de activos y reduciendo nuestra columna de pasivos.

Users Today : 102

Users Today : 102 Total Users : 35460008

Total Users : 35460008 Views Today : 147

Views Today : 147 Total views : 3418612

Total views : 3418612